【医療法人】法人事業税の計算方法

2019年04月29日

医療法人

医療法人は、法人事業税の計算において一般法人と異なる取扱いがあり、注意が必要です。

- 法人事業税の計算で一般法人と異なる点を教えて下さい。

-

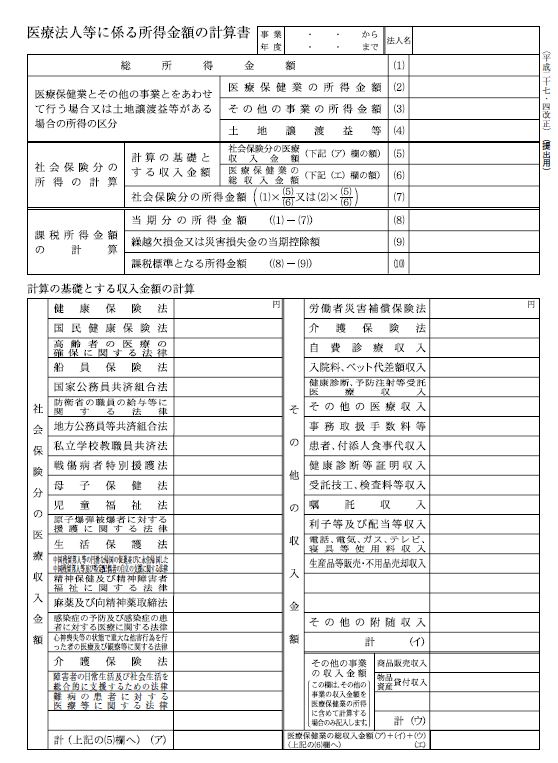

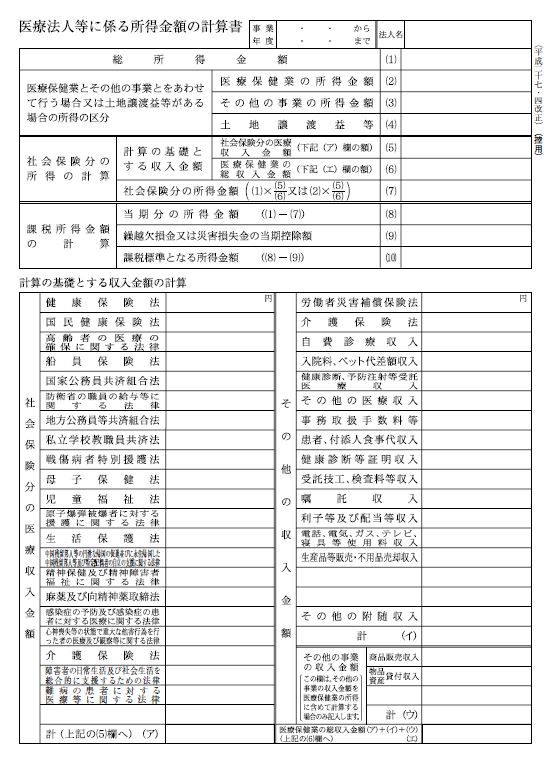

医療法人の法人事業税の課税標準である所得については、地方税法に「社会保険診療につき支払を受けた金額は益金の額に算入せず、その社会保険診療に係る経費については損金の額に算入しない。」と規定されており、社会保険診療報酬等に係る所得金額は法人事業税が非課税となります。

経費について、社会保険診療に係る経費のみを合理的に区分するのは一般に困難なため、「医療法人等に係る所得区分計算書(所得あん分方式)」を使用し、合理的で簡易な収入按分計算により、社会保険診療に係る所得とそれ以外の所得に分けます。

- 前期の法人事業税が一定金額を超える場合、予定納税が必要でしょうか。

- 医療法人は、前期の確定申告税額の金額に関係なく、事業税の中間申告はありません。