【個人住民税】中途入社、退職した場合の住民税の特別徴収の手続き

2019年01月11日

税法相談事例

1月31日は給与支払報告書を市区町村に提出する期限です。給与支払報告書を提出することで、従業員の個人住民税が計算され、5月頃に市区町村から「特別徴収税額通知書」が会社に送られてきます。これに基づいて給与から住民税を天引きします。

これまで事務手続きが煩雑なため特別徴収をしないで普通徴収にしている会社も多数ありましたが、数年前から行政側から特別徴収を強制する動きがあり、特別徴収に対応せざるを得なくなりました。

従業員が入社、退社した際、住民税の特別徴収の手続きが必要となり、そのポイントをまとめました。

- 特別徴収している従業員が退職した際、どのような手続きが必要ですか。

-

(1)手続き

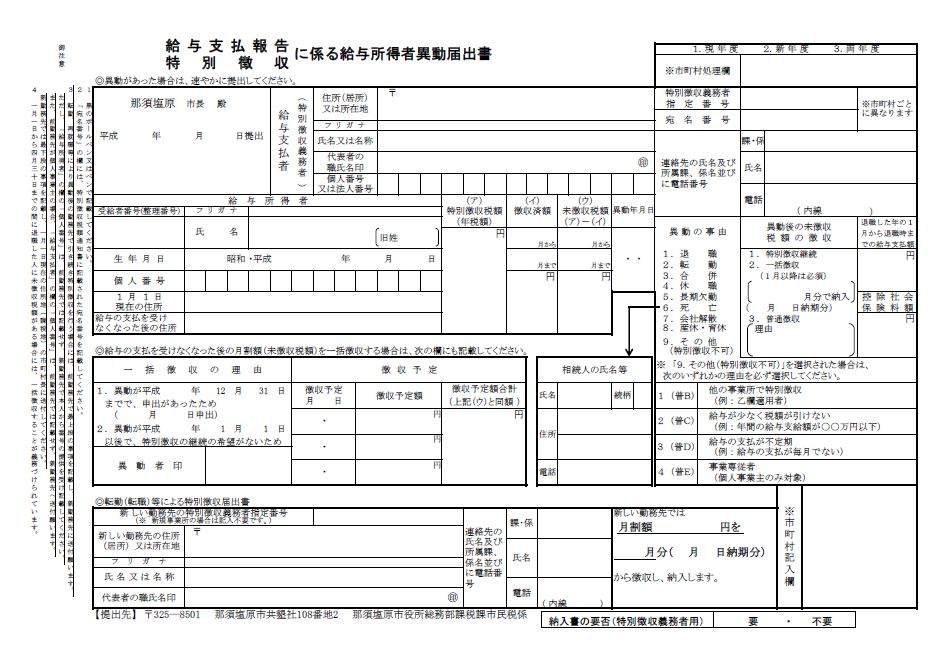

「給与支払報告・特別徴収に係る給与所得者異動届出書」を退職した日の翌月10日までに市町村に提出します。(2)退職後の未徴収の住民税の特別徴収

①6月1日から12月31日までに退職した場合

最後の給与又は退職手当の支給額が未徴収の住民税額を超え、かつ、本人からの申出があった場合には、その未徴収の住民税額を最後の給与又は退職手当から一括して徴収します。

②翌年1月1日から4月30日までに退職した場合

最後の給与又は退職手当の支給額が未徴収の住民税額を超えるときは、本人の申出にかかわらずその未徴収の住民税額を最後の給与又は退職手当から一括して徴収します。

③上記①②以外の場合

未徴収の住民税額は普通徴収の方法によって本人が直接納めることになります。(3)退職後の再就職先の会社で継続して特別徴収をする場合

「給与支払報告・特別徴収に係る給与所得者異動届出書」を再就職先の会社に渡し、再就職先の会社が異動届出書の「転勤(転職)等による特別徴収届出書」部分を記載し、市町村に提出します。

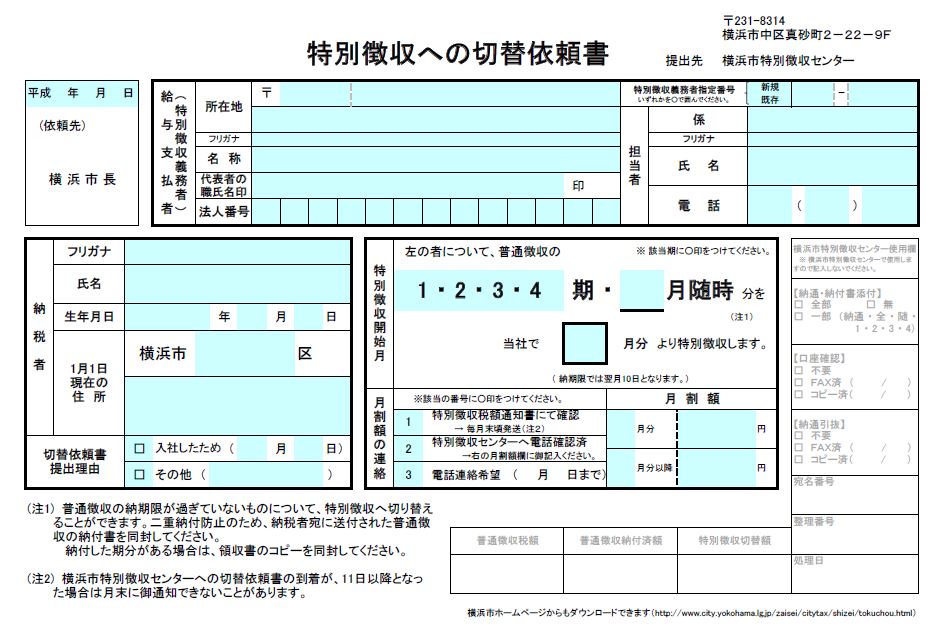

- 中途入社した従業員を特別徴収にするには、どのような手続きが必要ですか。

-

(1)前職の会社から「給与支払報告・特別徴収に係る給与所得者異動届出書」を受け取っている場合

退職の翌月10日までに「転勤(転職)等による特別徴収届出書」部分を記載し、市町村に提出します。(2)前職の会社から「給与支払報告・特別徴収に係る給与所得者異動届出書」を受け取っていない場合

「特別徴収への切替依頼書」を市町村に提出します。その際、切り替える期の普通徴収の納付書、納税通知書の表面のコピー、納付した分がある場合は領収書のコピーを添付します。

なお、すでに納期限が過ぎている住民税は切り替えることはできません。